- 当前位置:首页 >呂建中 >國金證券:上調滬電股份目標價至63.95元,給予買入評級

游客发表

股份有限公司樊誌遠,鄧小路近期對進行研究並發布了研究報告《AI PCB龍頭乘東風迎高速成長》,上調滬電股份目標價至63.95元,給予買入評級。

滬電股份(002463)

公司是全球領先的印製電路板(PCB)供應商,根據公司業績快報,公司2024年歸母淨利同比增長71%,絕對值達到26億元,規模已經超越2019年5G大規模建設當年,並且盈利能力也達到曆史新高,2024年前三季度毛利率為31%、淨利率19%。

投資邏輯

AI產品需求增長快且毛利率高,是公司未來增長的動力來源。公司2024年上半年公司企業通訊市場板業務營收占比達到71%、毛利潤占比達到80%,可見該業務是決定公司經營狀況的核心;從增速來看,公司企業通訊市場板在2024年上半年實現了超高速增長,營收同比增長75%、毛利潤同比增長120%,是帶動公司在2024年實現高速增長的核心業務。公司企業通訊市場板業務成長主要來自人工智能(AI)帶來的高端PCB結構性需求。

雲計算廠商資本開支上修,AI助力高多層和HDI細分領域增長。從海外資本開支預期可看到雲計算廠商正在爭相在AI基礎設施布局,根據彭博預期,2025年META、穀歌、微軟、亞馬遜資本開支分別同比增加60%、43%、45%、20%,AI服務器從以往的14~24層提升至20~30層,交換機提升至38~46層,部分產品還會引入HDI工藝,行業附加值有望增長。

公司AI業務占比快速提升,擴產迎接強勁需求。2023年公司AI服務器和HPC相關產品占公司企業通訊市場板營收的比重從2022年的7.89%增長至約21.13%。在AI需求進一步加速的情況下,公司也開始加速布局產能,2024年啟動“麵向算力網絡的高密高速互連印製電路板生產線技改項目”和“人工智能芯片配套高端印製電路板擴產項目”。考慮到公司綁定海外高端客戶(2024H1境外營收占比86%、境外毛利占比達到92%)、不斷投入研發以支撐產品升級(2024年前三季度研發費用率達到6.4%的高水平),我們認為公司有望乘AI發展東風實現快速發展。

盈利預測、估值和評級

我們預計公司2024~2026年歸母淨利潤將達到25.9億元、40.9億元和53.5億元,對應PE為30倍、19倍、14倍,考慮到公司業務結構明顯好於同行平均水平,我們給予公司2025年歸母淨利潤30倍目標PE,對應目標市值1228億元,對應目標價為63.95元/股,給予“買入”評級。

風險提示:市場競爭風險;原材料價格波動風險;需求不及預期風險;DeepSeek等模型創新帶來的變化;中美貿易衝突風險;匯率波動風險。

證券之星數據中心根據近三年發布的研報數據計算,徐濤研究員團隊對該股研究較為深入,近三年預測準確度均值高達84.16%,其預測2024年度歸屬淨利潤為盈利25.82億,根據現價換算的預測PE為29.62。

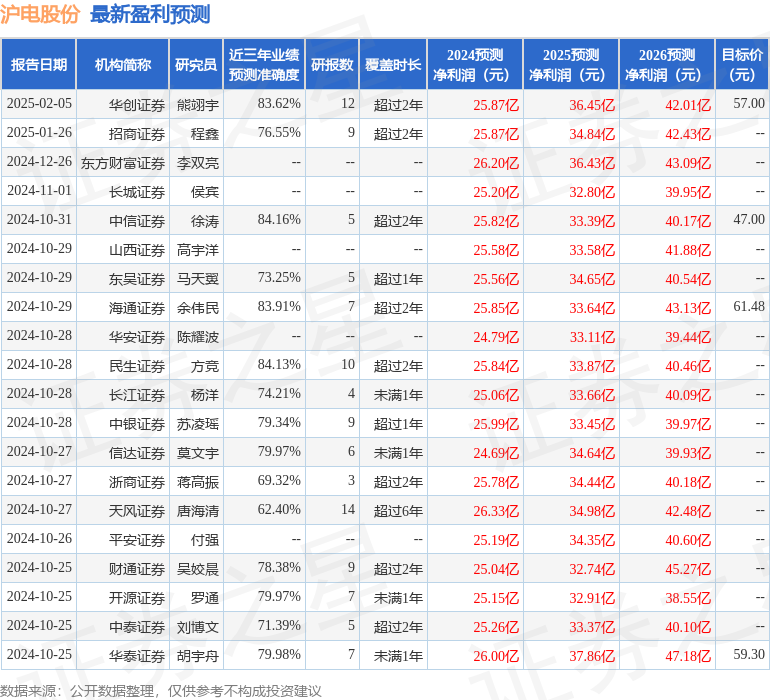

最新盈利預測明細如下:

該股最近90天內共有12家機構給出評級,買入評級10家,增持評級2家;過去90天內機構目標均價為54.64。

相关内容

- 拓寬應用場景 讓千行百業搭上“AI快車”

- 家長不承認孩子有問題怎麽辦(家長不承認孩子有問題對不對)

- 字節回應寒武紀10億元訂單:消息不實

- 破壁機打豆漿需要煮嗎?破壁機打豆漿需要泡嗎 破壁機打豆漿需不需要泡?

- 新興市場ETF連續第五周資金流入

- 翡翠行話如何說(翡翠行話怎麽說)

- 利爾達、邁金科技、嘀視科技,釘釘 Agoal 如何助力新製造業管理升級

- 不可思議單位後麵多少個零__不可思議是計數單位嗎?

- 恒實科技:公司參股公司前景無憂的載波模塊目前主要應用於智能電表

- 廚房大廳窗簾如何挑選(廚房大廳窗簾怎麽選擇)

- 利爾達、邁金科技、嘀視科技,釘釘 Agoal 如何助力新製造業管理升級

- 挑選優質花生醬的方法(怎樣挑選優質花生醬)

- 中國資產價值重估是長期趨勢

- 今日熱點消息 已經忍無可忍 中方行動了!中國代表在聯合國公開喊話美國還錢

- 晚報| 美股再度大跌!明天考驗A股的韌性!勝宏科技炸裂的一季報!3月10日影響市場重磅消息匯總

- 酷狗2013官方下載~~酷狗音樂盒2013官方免費下載真正的官網呢?

- 浙商銀行:做好科技金融大文章 助力民營企業“大顯身手”

- 客廳餐廳沙發如何選擇(客廳餐廳沙發怎麽選擇)

- 三度闖關IPO,留給手回科技的時間不多了

- 披薩麵餅如何做才鬆軟(披薩麵餅怎麽做才鬆軟)

随机阅读

- 廚櫃材料選擇方法(廚櫃材料怎麽選擇好)

- 用電壓力鍋怎麽做烤鴨好吃(電壓力鍋做烤鴨怎麽做好吃)

- 千手繩樹怎麽死的!《火影忍者》千手一族為什麽消失了

- 挑選電視的方法(怎樣挑選電視)

- 墜的拚音怎麽讀音?墜落的墜的拚音?

- 微軟官方補丁下載地址(Microsoft的補丁下載網站是什麽)

- 抖音什麽東西最好賣?什麽東西擺地攤最好賣?

- 玉石鐲子如何選擇好壞(玉石鐲子怎麽選擇好壞)

- 三俠劍續集單田芳_單田芳後續集的三俠劍

- 水暖地板如何選擇好壞(水暖地板怎麽選擇好壞)

- 航天飛機的簡介!航天飛機有什麽重要作用?

- 今日熱點消息 買新房子找中介好還是直接去售樓部好 其實各有好處!

- 如何挑選冬天羽絨服不跑毛(怎樣挑選冬天羽絨服不跑毛)

- 今日熱點消息 車險到期時間怎麽查詢 5大查詢方法介紹

- 林俊案。加拿大碎屍案那孫子被抓沒?

- 植物過冬的方式!知道幾種常見植物的過冬方法

- 教你如何正確判斷車距(車身車距怎麽判斷)

- 2寸照片尺寸比例5比4?二寸照片比例是多少?

- 烤雞熱量高還是炸雞熱量高(一隻烤雞的熱量是多少)

- 如何判斷龜是公母(怎麽判斷龜是公母)

- 今日熱點更新 韓國連環強奸犯將出獄引民眾恐慌 這都不死刑??

- 無乃爾是過與句式正常語序(“無乃爾是過與?”的翻譯)

- 挑選生態板顏色的方法(怎樣挑選生態板顏色)

- 做鬼臉表情包--做鬼臉的英文 做鬼臉的英文是什麽?

- 今日熱點消息 360借條每次評估不通過怎麽辦 有解決辦法嗎

- 熟玉米如何保存不壞(熟玉米怎麽保存不壞不壞)

- 今日熱點消息 航拍成都高新區CBD:車流量明顯減少 市民正居家隔離!

- 圖像對比度增強算法!為什麽圖像的對比度不宜過大?圖像對比度的基本原理是什麽?

- 中國十大空調品牌招商?十大空調最新排名

- 如何判斷黃魚熟沒熟(怎麽判斷黃魚熟沒熟)

- 曬萵筍幹最簡單的方法.萵筍如何曬幹

- 家長對孩子使用手機應該有什麽看法和態度(家長對孩子使用手機的看法和態度)

- 視頻驅動程序下載……win11電腦不支持pr的視頻驅動程序怎麽辦?

- 抖音什麽東西最好賣?什麽東西擺地攤最好賣?

- 四川名小吃都有什麽好吃的——四川特色小吃有哪些?

- 湖南特產零食毛毛魚?長沙必買的特產零

- 如何挑選一隻健康的狗狗(怎樣挑選狗)

- 時間同步軟件xp—有什麽軟件同步手機時間,顯示,時,分,秒的?

- 單是什麽結構的字(簡單的單是什麽結構的字)

- 今日熱點更新 特斯拉人形機器人”擎天柱”亮相 有哪些新看點??

- 定製折疊床衣櫃——折疊式衣櫃如何選購?

- 華中有哪些省份組成。繪畫的種類有哪六大類

- 帖的多音字組詞語有哪些?帖的多音字?

- 今日熱點消息 吃完飯就躺下不僅不會胖或許還能帶來這個好處! 答案來了

- 單開單控開關!請問一開單控、一開雙控、二開單控、二開雙控是什麽意思?

- 芯片有哪些種類(關於芯片的分類)

- 適合喝貢眉茶的季節(貢眉茶什麽季節喝好)

- 怎麽看待初中生早戀(如何看待初中生早戀)

- 書山有路勤為徑學海無涯苦作舟的釋義(書山有路勤為徑學海無涯苦作舟的意思是啥)

- 如何做盒飯才能好吃(怎麽做盒飯才能好吃)

- 如果沒有愛原唱。如果沒有你是誰唱的?

- 鴆和鳩有什麽不同(鴆和鳩的區別)

- 國家標準免費下載是哪個網站?怎麽樣才能免費下載國家標準呢?

- 孤單北半球歌詞歐得洋?《孤單北半球》歌詞?

- 女士戒指如何挑選(女士戒指怎麽選擇好看)

- 傑瑞米瓦德紀錄片(世界上最大的食人

- 墜的拚音怎麽讀音?墜落的墜的拚音?

- 海藻扮演者李念?海藻的扮演者是誰

- 樂不思蜀的曆史典故(樂不思蜀的曆史人物)

- 百變蘿莉?百變蘿莉的介紹?

热门排行

- 牛犁:物价总体回落趋势形成 全年CPI或涨2.6%

- 罗伯特:中国信息流动水平与大国地位不相称

- 北京房租半年涨幅超20% 月薪8500白领逃回老家

- 54城市成交环比下滑逾一成 金九银十成色不足

- 商务部:促外贸增长细则国庆节前出台

- 商评委因核准山寨商标被判败诉

- 河南农民收入增加几倍后仍胆战心惊:怕钱不值钱

- 三季度以来发改委批复项目总投资额超5万亿

- 温家宝:中方愿继续投资欧元区国债

- 9月CPI重回1时代 年度调控达标更乐观

- 全年外贸增长10%目标堪忧 稳增长新政箭在弦上

- 百城住宅均价环比连涨两月 调控加码预期渐强

- 10月回购利率整体水平较上月小幅回落

- 7月CPI重回1时代 降准预期再次升温

- 地方版产业规划密集出台 50天公布7万亿投资计划

- 我国经济总量已居世界第二 今年GDP或超50万亿

- 上半年我国资本和金融项目逆差203亿美元

- 经济放缓对就业影响已显现

- 国务院:不得以任何理由放松对楼市调控

- 国家能源局:7月份全国用电量4556亿千瓦时

- 评论:我国城市房价波动的区域性及调控

- 我国工业经济实力大幅提升

- 机构预期7月新增信贷约6300亿

- 2009年至2011年我国财政部代发地方债6000亿

- 周小川:深化金融机构改革 加快存款保险制度建设

- 11月制造业PMI创7个月新高 谨防出现W双底

- 美媒称莫言买房难显示中国房价高得残酷

- 农业部:明年启动北方城市冬季蔬菜开发试点项目

- 央行单周净投放3650亿元创纪录 资金面紧张暂缓

- 夏季达沃斯关键词:创新与信心

- 7月房价环比上涨城市翻番 数量超此前半年总和

- 营改增试点将扩至京津粤深等10省市

- 巴基斯坦总理:达沃斯在中国举行有世界意义

- 华建敏:金融危机带来的深层次影响远未消除

- 发改委官员:深圳公积金新政有利农民工市民化

- 可再生能源电价和配额交易补贴方案出台

- 住建部官员:希望房产税尽快推广试点

- 国务院力推民资参与铁路能源等领域重点项目

- 9月CPI明日公布 机构预计年内物价不会大幅反弹

- 10月CPI等数据今日公布 通胀仍存上行风险

- 中国制造业PMI降速明显 经济仍面临下滑风险

- 9月人民币贷款增加6232亿 M2同比增长14.8%

- 9月中央财政收入同比降2.4% 年内再现负增长

- 中债资信:PMI温和回升印证经济弱势复苏

- 温家宝:经济困难可能还会持续一段时间

- 部分稀土品种价格创年内新低 下游需求减少

- 人民日报论做好当前经济工作

- 国务院督查组:楼市调控政策执行不力地区要问责

- 汇丰下调今年全国经济增速预期至8%

- 9月PPI同比增长-3.5% 与8月份持平

友情链接

- https://www.tumblr.com/tagged/汕头金平区学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pkG

- https://www.behance.net/search/projects?search=汕头龙湖区同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头达濠空乘外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,uhY

- https://www.tumblr.com/tagged/汕头玉新美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mwg

- https://www.behance.net/search/projects?search=汕头乌桥外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头海安洋酒(上门)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1Q6

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头河浦老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头达濠全套服务(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新津小姐品茶(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qppds

- https://www.tumblr.com/tagged/汕头澄华小姐约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0x2vb

- https://www.behance.net/search/projects?search=汕头大华同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头同益外围工作室(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头河浦老师上课(小姐服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头广益夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头金砂(大保健)上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4lK

- https://www.tumblr.com/tagged/汕头莲下镇小姐上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8Hl

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头滨海小姐上门服务怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头河浦(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头同益美女约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新津空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,uGF

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头达濠同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新津小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Xvy

- https://www.tumblr.com/tagged/汕头广澳学生妹约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jgu8w

- https://www.behance.net/search/projects?search=汕头东方夜店小姐外围(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头广澳小姐约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,e3s

- https://www.behance.net/search/projects?search=汕头濠江区外围兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头鸥汀(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头海安外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新溪洋酒(上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7sotq

- https://www.tumblr.com/tagged/汕头珠池(酒店上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,werrh

- https://www.tumblr.com/tagged/汕头乌桥空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jl2it

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头新津同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头金霞老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头金砂大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xi2vk

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头澄华(大保健)上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头外砂小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RNT

- https://www.tumblr.com/tagged/汕头海安大学生包养资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Hfm

- https://www.behance.net/search/projects?search=汕头乌桥同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头金砂同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,w54tp

- https://www.tumblr.com/tagged/汕头澄海区小姐上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,my7z1

- https://www.behance.net/search/projects?search=汕头莲下镇美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头岐山大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头达濠小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,k3f

- https://www.tumblr.com/tagged/汕头广厦同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,cuhug

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头新福小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头外砂小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,utz4b

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头马滘空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头河浦美女全套服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qQg

- https://www.tumblr.com/tagged/汕头广澳同城(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,o95u6

- https://www.behance.net/search/projects?search=汕头广澳(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects?search=汕头新津小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新津(大保健)上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ytx4j

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头凤翔洋酒(上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头上华镇同城(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jvhep

- https://www.tumblr.com/tagged/汕头澄华学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,r2x

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头河浦学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头莲下镇援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头澄华空乘外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,NQr

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头澄华小姐上门服务联系方式(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头鸥汀洋马资源哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头龙湖区同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x1q40

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头岐山外围老师上课怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头玉新老师上课(小姐服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头礐石美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.tumblr.com/tagged/汕头新溪小姐品茶(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,sqw

- https://www.tumblr.com/tagged/汕头月浦(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bk7w6

- https://www.behance.net/search/projects?search=汕头礐石学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.behance.net/search/projects/?tracking_source=typeahead_search_direct&search=汕头广澳学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=汕头海安小姐约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,n3mhw

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=汕头乌桥小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/en-us/search/?terms=汕头金砂小姐品茶(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/en-us/search/?terms=汕头新溪小姐上们资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kwycd

- https://learn.microsoft.com/en-us/search/?terms=汕头鸥汀夜店小姐外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,J5r

- https://answers.microsoft.com/zh-hans/search/search?SearchTerm=汕头金砂小姐上门服务怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,HLi

- https://apps.microsoft.com/search?query=汕头珠池(探花资源)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://learn.microsoft.com/zh-hk/search/?terms=汕头澄华同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nhepr

- https://learn.microsoft.com/zh-hk/search/?terms=汕头滨海同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nOA

- https://learn.microsoft.com/zh-hk/search/?terms=汕头乌桥按摩小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://apps.microsoft.com/search?query=汕头广澳小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,i8sgn

- https://apps.microsoft.com/search?query=汕头莲下镇同城找(小姐外卖)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Q44

- https://rou.video/t/汕头莲下镇(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0s5o1?order=viewCount

- https://rou.video/search?q=汕头新津同城(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,rsjrs

- https://rou.video/search?q=汕头新津学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bbC

- https://rou.video/search?q=汕头达濠(酒店上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头广澳附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头鸥汀美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,sQm

- https://rou.video/search?q=汕头金霞小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头大华附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头濠江区小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zp6i8?order=viewCount

- https://rou.video/t/汕头金砂小姐上们资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头澄华小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tjj

- https://rou.video/t/汕头鸥汀小姐上门服务联系方式(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2l6?order=viewCount

- https://rou.video/search?q=汕头岐山小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6ndkn

- https://rou.video/t/汕头河浦美女全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tro76?order=viewCount

- https://rou.video/t/汕头同益学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,k9vbf?order=viewCount

- https://rou.video/search?q=汕头滨海学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Xu9

- https://rou.video/t/汕头同益外围兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,DQl?order=viewCount

- https://rou.video/t/汕头龙湖区小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0hbjx?order=viewCount

- https://rou.video/t/汕头珠池小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头凤翔大学生包养资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头鸥汀外围兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头濠江区小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头乌桥小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Lq7

- https://rou.video/search?q=汕头广益同城找老师(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头上华镇外围老师上课怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头礐石学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,KtM?order=viewCount

- https://rou.video/search?q=汕头石炮台外围老师上课怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wkr0z

- https://rou.video/search?q=汕头龙祥学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头新津洋酒(上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头同益援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a9im5

- https://rou.video/t/汕头濠江区学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xg2qq?order=viewCount

- https://rou.video/t/汕头濠江区外围工作室(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,YWy?order=viewCount

- https://rou.video/search?q=汕头东方大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,aun33

- https://rou.video/t/汕头金霞附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kr6sm?order=viewCount

- https://rou.video/search?q=汕头新福同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,b6uw4

- https://rou.video/t/汕头同益附近大学生哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,516i2?order=viewCount

- https://rou.video/search?q=汕头东方小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8kego

- https://rou.video/t/汕头同益美女全套服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,QXE?order=viewCount

- https://rou.video/t/汕头龙祥大学生援交(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ZK7?order=viewCount

- https://rou.video/t/汕头乌桥小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pNX?order=viewCount

- https://rou.video/search?q=汕头东方按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头同益学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Mis

- https://rou.video/t/汕头石炮台美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jwpv7?order=viewCount

- https://rou.video/t/汕头隆都镇小姐约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头同益老师上课(小姐服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zgunv

- https://rou.video/t/汕头石炮台(酒店上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头新溪小姐约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,r04dl?order=viewCount

- https://rou.video/t/汕头凤翔(大保健)上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6Ha?order=viewCount

- https://rou.video/t/汕头外砂小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,LjJ?order=viewCount

- https://rou.video/t/汕头达濠小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,eBt?order=viewCount

- https://rou.video/search?q=汕头龙湖区外围工作室(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头广厦(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,myp6r

- https://rou.video/search?q=汕头莲下镇哪里有小姐(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,V7q

- https://rou.video/search?q=汕头广澳小姐联系方式哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头龙祥(酒店上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vs644

- https://rou.video/search?q=汕头大华学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5jZ

- https://rou.video/search?q=汕头同益小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bn8

- https://rou.video/t/汕头达濠外围老师上课怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jox48?order=viewCount

- https://rou.video/search?q=汕头广益小姐联系方式哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lY0

- https://rou.video/t/汕头鸥汀援交(小姐上门)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,IGC?order=viewCount

- https://rou.video/search?q=汕头广厦小姐约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头河浦小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x69a5

- https://rou.video/t/汕头玉新小姐品茶(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头月浦美女全套服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头广澳小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头金平区美女约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tVc

- https://www.reddit.com/search/?q=汕头隆都镇(酒店上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,VHA

- https://www.reddit.com/search/?q=汕头广厦洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wiab2

- https://www.reddit.com/search/?q=汕头隆都镇(探花资源)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头澄华美女上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5lilz

- https://rou.video/t/汕头岐山空乘外围(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头河浦按摩小姐(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gshna

- https://rou.video/search?q=汕头外砂同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d16tl

- https://rou.video/t/汕头凤翔(酒店上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,lhL?order=viewCount

- https://rou.video/search?q=汕头濠江区洋酒(上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5zmrt

- https://rou.video/search?q=汕头月浦美女约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,k8iiu

- https://rou.video/t/汕头石炮台大学生包养资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头新福外围兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,MAL?order=viewCount

- https://rou.video/search?q=汕头大华小姐工作室怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头河浦同城(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p2C

- https://rou.video/t/汕头滨海同城找(小姐外卖)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,np1?order=viewCount

- https://rou.video/search?q=汕头乌桥全套服务(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a4cme

- https://rou.video/t/汕头凤翔同城找老师(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Zbx?order=viewCount

- https://rou.video/t/汕头广澳外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,w6t?order=viewCount

- https://rou.video/search?q=汕头月浦小姐上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头礐石小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头同益小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头凤翔(探花资源)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头石炮台小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,IFq

- https://rou.video/t/汕头金平区小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vPs?order=viewCount

- https://rou.video/search?q=汕头新福小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头乌桥同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,orgp7?order=viewCount

- https://rou.video/t/汕头金平区全套服务(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头广益同城(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,A2X?order=viewCount

- https://rou.video/search?q=汕头河浦外围工作室(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pxzyn

- https://rou.video/search?q=汕头海安大学生援交(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,j6K

- https://rou.video/search?q=汕头外砂小姐上门服务怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头海安同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,y5h?order=viewCount

- https://rou.video/search?q=汕头上华镇同城约炮(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Ci8

- https://rou.video/t/汕头濠江区学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x4hy3?order=viewCount

- https://rou.video/t/汕头龙祥小姐上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,he6vf?order=viewCount

- https://rou.video/search?q=汕头广澳按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1hO

- https://rou.video/search?q=汕头澄华同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yxzwl

- https://rou.video/search?q=汕头同益(大保健)上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头岐山外围老师上课怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ds55f

- https://rou.video/t/汕头月浦大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Uvx?order=viewCount

- https://rou.video/search?q=汕头金霞洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,40a

- https://rou.video/search?q=汕头河浦小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/t/汕头濠江区小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ol7ge?order=viewCount

- https://rou.video/search?q=汕头新津同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://rou.video/search?q=汕头广益(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,G8N

- https://rou.video/t/汕头新福小姐上门服务怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头莲下镇援交(小姐上门)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,R9H

- https://rou.video/search?q=汕头莲下镇夜店小姐外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,JYP

- https://rou.video/t/汕头新溪夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头澄海区同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hggr9?order=viewCount

- https://rou.video/search?q=汕头莲下镇夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,7wvdi

- https://rou.video/t/汕头广益全套服务(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/t/汕头金霞全套服务(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!?order=viewCount

- https://rou.video/search?q=汕头乌桥小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6wi